冰川网络股份有限公司财务综合分析——基于杜邦分析视角

【类型】期刊

【作者】彭雪钒(中南财经政法大学)

【作者单位】中南财经政法大学

【刊名】财经界(学术版)

【关键词】 杜邦分析;财务分析;净资产收益率

【ISSN号】1009-2781

【页码】P72-73

【年份】2019

【期号】第15期

【摘要】杜邦分析是以净资产收益率为核心的财务分析指标体系,通过将净资产收益率进行分解,利用各个财务指标之间的勾稽关系,系统、全面地分析企业的财务状况和盈利水平,是对企业的财务进行综合分析的典型方法。本文主要通过此方法对冰川网络的财务状况进行综合分析,并对其存在的问题提出建议。

【全文】 文献传递

冰川网络股份有限公司财务综合分析

——基于杜邦分析视角

摘 要:杜邦分析是以净资产收益率为核心的财务分析指标体系,通过将净资产收益率进行分解,利用各个财务指标之间的勾稽关系,系统、全面地分析企业的财务状况和盈利水平,是对企业的财务进行综合分析的典型方法。本文主要通过此方法对冰川网络的财务状况进行综合分析,并对其存在的问题提出建议。

关键词:杜邦分析 财务分析 净资产收益率

一、公司概况

冰川网络成立于2012年9月,于2016年8月在深圳交易所挂牌上市,是国内主要的开发运营一体化的网络游戏企业,主营业务为基于自主研发的引擎技术开发大型多人在线网络游戏。从2013年度以来,其主营业务收入逐年上升,在2015年达到3.7亿,并于2016年8月在深交所上市交易,在深圳占有一席之地。

二、杜邦综合分析

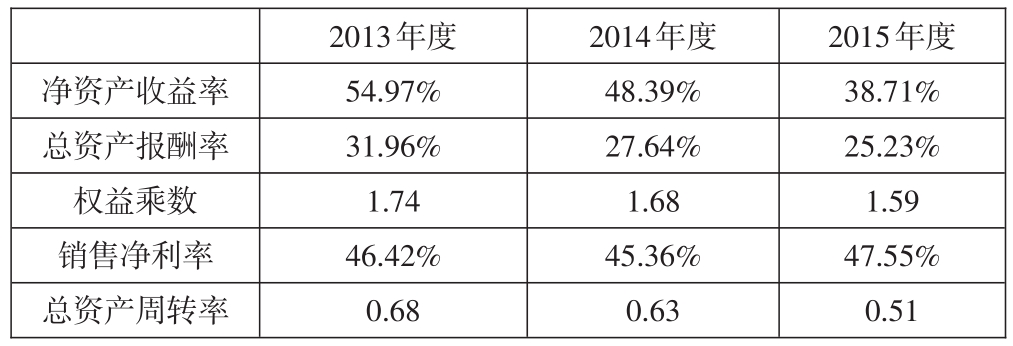

从2013年——2015年,ROE呈现逐年下降趋势。ROE的下降是由于总资产报酬率的下降和权益乘数的下降导致,2013——2015年,虽然销售净利率在上升,但是其上升幅度远远低于总资产周转率的下降幅度,两个因素的综合作用使得总资产报酬率下降,加上权益乘数的下降,使得净资产收益率下降。

表一 杜邦分析体系表

净资产收益率总资产报酬率权益乘数销售净利率总资产周转率2015年度38.71%25.23%1.59 47.55%0.51 2013年度54.97%31.96%1.74 46.42%0.68 2014年度48.39%27.64%1.68 45.36%0.63

(一)权益乘数下降原因分析

由于报告期公司盈利规模较大,净利润增长迅速,所以所有者权益中,未分配利润在三年中占比最大,且所占比例逐年上升,但是由于资产总额的增速慢于所有者权益的增速,使得权益乘数在这三年间呈现下降趋势。

(二)总资产周转率下降原因分析

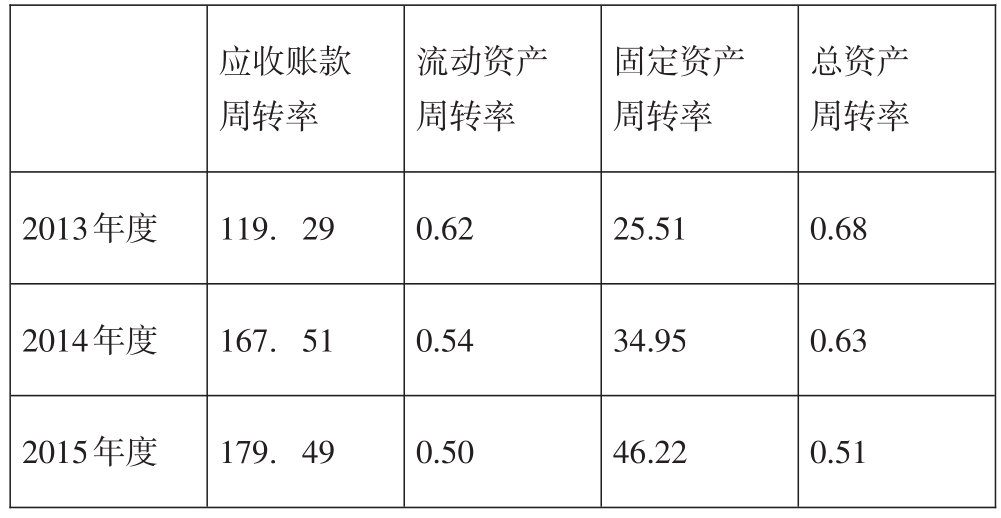

表二 所有者权益、资产总额增长分析表

应收账款周转率流动资产周转率总资产周转率0.62 2013年度119.29 25.51 0.68 34.95 2014年度0.63 167.51 0.54 2015年度179.49 0.50固定资产周转率46.22 0.51

总资产周转能力下降是由于流动资产周转率下降所致的,通过对流动资产的结构分析可知,货币资金占流动资产的总额巨大,三年间比例高达95%以上。近年来,由于公司收到的玩家充值款持续增加,且报告期内公司的盈利能力较强,而货币资金是公司留存经营成果的主要方式,使得公司货币资金的增长速度远远超过营业收入的增长速度,由此导致流动资产周转率的下降,进而导致了总资产周转率的降低。

(三)营业净利率上升原因分析

1、营业收入上升原因分析

2013——2015年间,网络游戏行业市场销售收入增长迅速,三年间年均复合增长率高达11.23%,且冰川网络研发实力雄厚,游戏品质相对较高,玩家数量以及玩家付费额逐步上升,网游中1万元以上玩家的充值金额占总充值额的比例逐步上升,大额玩家的流失率相对较低,为营业收入的增长提供了空间。

2、净利润上升原因分析

(1)毛利率上升

表三 2013年——2015年毛利率增长变动表

2015年度2014年度2013年度项目增长率金额金额增长率金额营业收入36988.22 2.74%36000.85 32.23%27225.72营业成本2754.87-11.79%3123.08 26.49%2469.04毛利34233.35 4.12%32877.77 32.80%24756.68综合毛利率92.55%1.23%91.32%0.39%90.93%

报告期内,由于公司营业成本相对较低,且公司规模大,玩家群巨大,使得公司的营业收入逐年增加。而公司采取自主运营的模式,无需支付大额分成款及授权金,公司能够获得大部分收益,使得在这三年间公司的毛利率较高且逐年上升。

(2)期间费用管理水平高,投入资金获得的产出较高

表四 2013——2015年度期间费用分析表

年度2013年度2014年度2015年度销售费用/营业收入冰川网络23.50%22.63%25.06%30.91%中青宝26.08%冰川网络管理费用/营业收入20.79%23.47%26.11%20.02%中青宝25.57%23.32%30.64%财务费用/营业收入冰川网络-4.23%-5.08%-6.49%中青宝-2.85%1.74%2.77%

根据比较冰川网络与其竞争对手中青宝的三项期间费用与营业收入的比例可以发现,冰川网络的这一比例始终低于其竞争对手中青宝,说明冰川网络的期间费用的管理水平较高,管理效率高。

冰川网络的游戏产品有极高的毛利率,公司的期间费用管理水平较高,这两个因素使得公司的净利润增长,且净利润的增长速度超过营业收入的增长速度,使得公司的营业净利率在2013年——2015年呈现上升趋势。

三、公司未来面临的主要困难及应对措施

互联网普及率的快速提升为网游的快速发展准备了条件,在国家高度重视包括网络游戏出版在内的文化创意产业发展的政策下,网游的开发和运营技术也在不断升级和创新。总体而言,近年来中国游戏市场的发展态势十分良好,发展前景相当广阔,但冰川网络公司在未来的发展中也可能面临着诸多的困难。

尽管冰川网络在国内同行业内具有一定优势,但与网游巨头相比,仍存在资金实力较弱的缺点。此外,随着公司业务规模的不断扩大,其人才储备无法满足业务发展的需要。随着网络游戏行业的发展,所需要突破的技术瓶颈会不断产生,要求冰川网络不断加强研发投入,保持技术的先进性。

为了应对以上问题,冰川网络可以加快优秀人才的培养和引进,建立多层激励机制提升员工对企业的忠诚度;此外,深化公司治理结构,实行多元化融资,优化资本结构,为公司的未来发展筹集所需资金也是不可或缺的。