利益冲突、声誉激励与股价发现有效性*

【类型】期刊

【作者】周铭山,李四光,林靖(西南财经大学金融学院)

【作者单位】西南财经大学金融学院

【刊名】管理科学学报

【关键词】 关联分析师;利益冲突;声誉激励;股价发现有效性

【资助项】西南财经大学“金融安全协同创新中心”资助项目

【ISSN号】1007-9807

【页码】P1-17

【年份】2019

【期号】第12期

【期刊卷】1;|7;|9;|8;|16

【摘要】构建了分析师两期荐股模型,解析分析师和投资者的利益冲突、分析师类型不确定性和基本面的不对称信息三者相互作用并影响股价发现有效性的作用机制.分析结果表明:关联分析师方的“激励扭曲效应”源于其受利益相关方干扰后进行策略性荐股谋取私利;独立分析师方的“声誉激励效应”源于其受远期市场上“身份识别”困扰等利他动机进行策略性荐股;激励扭曲效应、声誉激励效应与价值投资者的策略性解读偏差共同导致分析师信息发现加工效率受损和股票市场有效性下降;这一作用机制并不依赖于非策略性市场参与者假设;常见的分级荐股方式有助于约束分析师的声誉激励并降低跨期效率损失.这些结论为完善分析师薪酬考核机制、强化特定时点信息披露、分析师声誉市场培育、建立长效追踪制度和引入适当的长期责任承担制度提供了理论支撑.

【全文】 文献传递

利益冲突、声誉激励与股价发现有效性*

摘要: 构建了分析师两期荐股模型,解析分析师和投资者的利益冲突、分析师类型不确定性和基本面的不对称信息三者相互作用并影响股价发现有效性的作用机制.分析结果表明:关联分析师方的“激励扭曲效应”源于其受利益相关方干扰后进行策略性荐股谋取私利;独立分析师方的“声誉激励效应”源于其受远期市场上“身份识别”困扰等利他动机进行策略性荐股;激励扭曲效应、声誉激励效应与价值投资者的策略性解读偏差共同导致分析师信息发现加工效率受损和股票市场有效性下降;这一作用机制并不依赖于非策略性市场参与者假设;常见的分级荐股方式有助于约束分析师的声誉激励并降低跨期效率损失.这些结论为完善分析师薪酬考核机制、强化特定时点信息披露、分析师声誉市场培育、建立长效追踪制度和引入适当的长期责任承担制度提供了理论支撑.

关键词: 关联分析师; 利益冲突; 声誉激励; 股价发现有效性

0 引 言

证券分析师是资本市场最重要的信息中介.通过对上市公司的跟踪分析,分析师向投资者提供有关上市公司的信息,降低投资者与上市公司之间的信息不对称性,促进价格发现并提高资源运作效率[1-2].但分析师的信息中介功能不仅受自身能力的影响,还受到其供职券商所开展业务佣金收入的影响,譬如:分析师出于为券商创造更多佣金收入的动机会发布乐观报告[3-6];出于获得及维持投行业务而发布有利于客户的报告[7-8].那么,当分析师与投资者存在利益冲突时,分析师受激励扭曲驱使而发布有偏的报告如何影响分析师和价值投资者的行为及市场价格的形成呢?

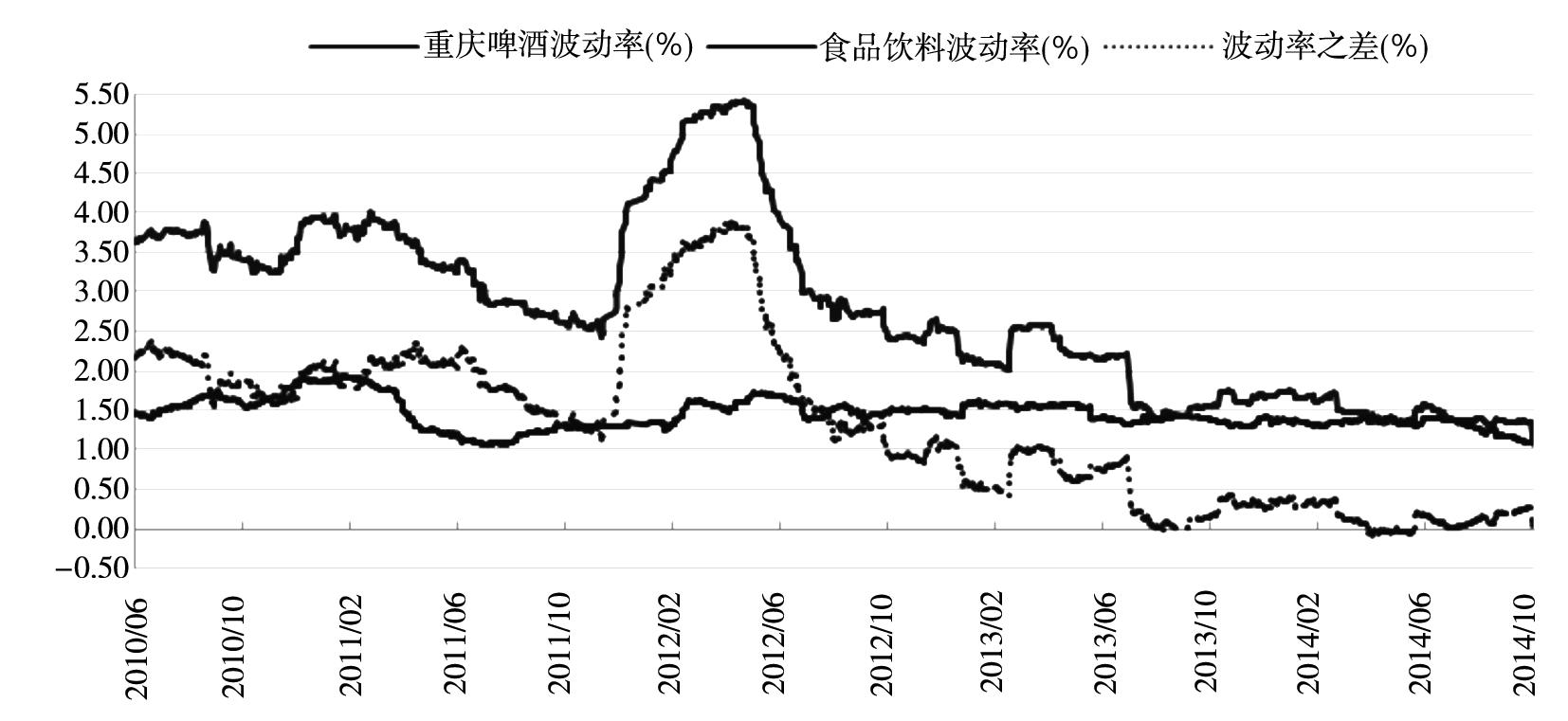

2009年至2012年市场爆出关于乙肝疫苗的传闻,而分析师频频给出的“强烈推荐”报告使得重庆啤酒股价更是暴涨暴跌(见图1).在2012年4月之前,重庆啤酒的日收益率波动率显著高于重庆啤酒主业所在的食品饮料指数收益波动率*由于盈余数据只有季度观测值,样本数目太少,无法较好刻画基本面波动率,因此,只给出了股价波动率对比状况。因为主业处于同一行业,基本面的差异较小,股价波动率的差别主要是因为乙肝疫苗的传闻.,且这一推高势头在2012年4月达到了顶峰.在“乙肝疫苗梦”破碎后,重庆啤酒收益波动率相对行业收益波动率的偏离有明显的收窄.这些“强烈推荐”报告大多出自兴业证券和华创证券,在2009年到2011年关于重庆啤酒的100份荐股报告中,56份评级为“买入”报告中的47份出自于上述两家证券公司的分析师.在仔细查阅2009年至2011年重庆啤酒以及基金公司的财报后,不难发现上述两家证券公司如此荐股的猫腻:在这3年里,重庆啤酒前10大流通股股东中,大成创新成长混合型证券投资基金(简称,大成创新)是持股最多的基金公司,而大成创新股票交易总额中约有8%~15%是通过兴业证券和华创证券完成的,半年度佣金最高达667.7万.可见,兴业证券和华创证券分析师都存在利益输送问题,即为提高公司佣金收入和自身收入而发布乐观荐股报告.这一事件说明,分析师的信息生产、促进价格形成等功能很大程度受到分析师激励动机的影响.

图1 重庆啤酒“乙肝疫苗事件”相关指标走势图*数据来源:WIND咨讯,波动率的计算结果根据90天窗口滚动计算得到.

Fig. 1 The index charts of Chongqing beer’s hepatitis B vaccine events

为更好理解关联分析师的利益输送影响股价发现有效性的作用机制,本文建立了分析师与投资者之间的两期荐股博弈模型,解析关联分析师与投资者的利益冲突、分析师激励类型不确定和价值投资者的理性反应三重因素相互作用的过程.模型假定:1)在时间维度上,投资市场分为两期,分别为即期市场和远期市场;2)市场上存在关联分析师(affiliated analyst)和独立分析师(independent analyst).在市场无法有效甄别分析师类型时,关联分析师出于“利益输送”而发布有偏的荐股报告来谋求个人私利*显然,关联分析师的"激励扭曲效应"均将降低股价中有效信息的含量,损害股票市场有效性.;而独立分析师则出于远期市场效率等利他动机进行策略性荐股,并试图通过建立“行业口碑”成为有影响力的“明星分析师”来获得更高的长期收益;3)投资者知道市场上存在关联分析师,而不知道具体每一个分析师的类型,但会根据分析师的荐股报告来推断券商分析师是否受到其他利益相关方的干扰*这一假设与现实有一定的出入,因为在真实的股票推荐市场上部分投资者在一定程度上是有能力识别分析师的类型的,其表现为:其一、投资者往往对分析师的乐观推荐报告给予一定的折扣;其二、市场往往会对关联分析师发布的报告会做出不同市场反应(参见Mikhail等[9])。因此,该假设对应的现实情形更可能是部分投资者无法识别分析师类型,或者在部分情形下无法识别分析师类型。然而,只要当投资者无法坐实关联分析师存在利益输送问题,则独立分析师仍会有激励去发送信号区别于关联分析师,而关联分析师也会有激励去模仿独立分析师以获取声誉所带来的好处,故本文的关键结论仍会成立,即独立分析师受声誉激励干扰而进行策略性荐股并导致股价发现有效性下降.;4)有“声誉激励”的独立分析师使用策略性行为向市场传递出自己的真实类型.本文发现:1)关联分析师与投资者的利益冲突、分析师类型的不确定性以及投资价值不对称信息三者共同导致股票价格发现无效性的出现;2)独立分析师受声誉激励驱使而策略性荐股会进一步降低分析师信息发现加工能力;3)常见分级荐股模式有助于缓解通过分析师声誉激励效应传递至股票市场的波动风险.直观地,利益冲突和声誉激励影响股价发现有效性的机制如下:倘若在远期市场上投资者无法甄别分析师类型,则价值投资者将会出现解读偏差并出现无效性投资.逆向推知,在预期到远期市场的效率损失后,独立分析师将有激励在即期市场上策略性荐股,发布那些对于关联分析师荐股太高的报告类型以显示自己的“真实类型”*譬如,关联分析师出于客户企业压力会被禁止发送不利于客户股价的券商报告..独立分析师的策略性行为会降低其荐股报告的信息含量,并导致即期市场投资无效率,形成“声誉激励效应”.一个极端的例子是,假设即期市场只存在“看好”和“看空”状态,且关联分析师迫于客户企业压力只能发布利好报告.当远期市场远比即期市场重要时,独立分析师将总是发布利空荐股报告.此时,券商分析师的即期荐股报告只是作为传递分析师类型的信号而不具有任何信息含量,且分析师的信息发现和加工功能降至最低*这一作用机制间接源于关联分析师与投资者之间的利益冲突,也受到价值投资者的解读偏差的影响..更一般的情形是,关联分析师也能发布利空报告,则关联分析师和独立分析师均会受到声誉激励的影响.因此,独立分析师有激励去区分于关联分析师,而关联分析师则有动力去如实荐股以获取投资者的信任,以便在远期市场更好地操纵投资者的投资行为进行获利.直觉上讲,为规避“关系户”的潜在影响,独立分析师仍可能会策略性荐股,并导致股价发现有效性的下降.这一直觉在中等程度的声誉效应也是成立的:一方面,声誉效应需足够强以使得独立分析师会在基本面看好时进行策略性荐股(即在发布利好和利空报告间无差异);另一方面,声誉效应的强度不能太大,以使得关联分析师能如实发布荐股报告,与独立分析师的策略性荐股行为相分离.这一情形是有可能出现的,因为关联分析师在基本面看好时发送利空信号的成本更高.

最后,常见的分级荐股模式内生于分析师与投资者的利益冲突,且投资者无法证实分析师类型.外生限定分级荐股的等级上限有助于缓解通过分析师的声誉激励效应传递至股票市场的波动风险,从而提升了即期市场股价发现有效性.分级荐股模式本质上是以较小的远期市场效率损失来换取即期市场有效性的大幅增加.这一模式利用了投资者和分析师的跨期激励差异,因为分析师的有效折现因子还受到远期市场客户企业数量和规模的影响.这一结论蕴含有分析师声誉市场培育等政策含义.当然,最优分级报告等级数不仅取决于利益冲突程度,也需权衡当期市场和远期市场的投资效率差别.

相比于已有研究[10-12],本文主要有如下3点区别和贡献:1)本文主要讨论分析师与投资者的利益冲突、分析师类型不确定性和基本面的非对称信息如何影响股票价格发现有效性.特别地,Morgan和 Stocken[10]未考虑跨期声誉激励的影响,而Hong等[11]则关注分析师激励扭曲与资本市场泡沫之间的相互关系;2)本文首次指出了独立分析师的策略性行为也是市场无效率的来源,且不依赖于“非理性市场参与者”假设.Hong等[11]给出的结论基于市场存在“保守型分析师”与幼稚投资者(naïve investor)的假设,故本文的结论及研究的问题与其存在根本区别,对于理解我国股票市场的价格波动与市场基本面的脱节这一市场低效现象(股价发现有效性低的一种表现形式)具有重要意义;3)指出常见的分级荐股内生于分析师和投资者的利益冲突与分析师类型的不确定性,并首次讨论了使用分级荐股方式来约束分析师声誉激励和平衡跨期效率损失的作用机制和有效性条件.

1 文献回顾

一直以来,证券分析师的利益冲突问题引起了业界[13-14]和学术界[15-18]的广泛关注,而独立分析师和理性投资者对“关系户”等市场反应给信息生产造成的影响未能引起足够重视.为分解整个策略性信息传递过程对市场的扭曲效应,需要对影响分析师决策过程的个人私利进行多重维度解析,且基于现有文献可分为如下3个方面:1)迎合效应.一方面,考虑到所跟踪股票预期收益率等,分析师将有动机利用其对信息加工市场的影响,通过选择性地发布其持有的私人信息,来最大化其所跟踪股票的交易量以获得隐性收益[3-4,6,8,17,19-20].另一方面,出于与管理层等人脉关系考虑,分析师有激励发布有偏报告来迎合管理盈余预测[21],以获得固定人脉在招揽投行业务或者来自于管理层的私有信息等个人私利.此外,分析师还出于声誉等考虑迎合投资者交易行为[22];2)套利效应.在卖方分析师与投资者交流面临较少的监管约束时,分析师可在报告发布前将所持有的私人信息传递给特定投资者,从而帮助该投资者在投资市场上建立起信息优势,并从中获得一定的显性或隐性回报[23-24];3)声誉效应.分析师的个人私利往往直接取决于其在投资者市场上所建立的好声誉[11],而好声誉的建立往往与其以往发布的市场信息精确度[25-27]或者信息加工过程的其他维度(如信息生成的及时性[29])有关.分析师可通过选择发布某一特定类型的报告来传递他们的类型信号,并建立起某一细分行业或市场上的垄断地位,而这一过程往往与分析师在信息加工市场的长期性质以及声誉所带来的长期收益密切相关.相比于这类文献,本文在讨论分析师与投资者间利益冲突对股票市场有效性的冲击时,除了讨论关联分析师的“激励扭曲效应”,还关注独立分析师和价值投资者因潜在“关系户”引发的策略性行为给市场造成的影响.

另一类较为相关的文献是解析市场参与者的策略性信息传递过程.这类文献都基于Crawfold和Sobel[30]的分析框架,并被广泛应用于讨论资本市场的信息传递效率[10,31-34].这类文献都基于非策略性参与者(non-strategic players)这一假设,并较为成功地解析了信息加工过程中的信息夸大(sender exaggeration)和投资者的解读疑虑(receiver skeptism)等策略性报告行为[12,15-16,35-37].

相比于后者,经典Crawfold和Sobel[30]框架是一次性信息传递过程,而本文主要解析多阶段有限重复博弈框架下多个参与者的声誉激励效应给市场造成的影响.此外,相比于上述两类文献,本框架的研究结论同样适用于所有市场参与者都是理性参与人(即贝叶斯学习者的情形).

2 分析师荐股博弈模型

2.1 基本框架设定

基于肖条军和盛昭瀚[40]等的研究,本文构建两期股票推荐模型考察分析师行为.考虑单一特定市场上资产的估价问题,且假设存在两个时期,记为t=0,1*t=0期的设定对应于分析师"建立声誉过程"的简化形式,该期的策略性信息传递过程不仅会影响当期市场价格发现和投资效率,还会影响投资者关于分析师激励类型的私人信念.特别地,独立分析师可通过策略性地发布报告来传递出激励类型等私人信息;类似地,关联分析师亦可通过模仿独立分析师的行动来操纵市场投资者的信念.其次,时期t=1的博弈设定对应于分析师在未来职业生涯中的提供咨询服务的简约形式.在t=1期,投资者能够获得该分析师在t=0所发布的报告,从而未来期数的投资效率会影响投资者的跨期决策过程..称t=0期为即期市场,t=1期为远期市场.在即期市场(t=0期),分析师与投资者(又称投资者、价值投资者)随机匹配,并被一个投资者雇佣以提供投资咨询服务.券商分析师在准备和发布券商报告时,投资者并不知晓分析师是否与投资者存在利益冲突;在t=0期,投资者仅知道比例为(1-ρ)的分析师是关联分析师,且其乐观荐股倾向b>0;比例为ρ的分析师为独立分析师.在t=0期,券商分析师知道自己的真实类型β∈{0,b}与资产价值基本面的非对称信息s∈S={0,1}*β=0对应独立分析师,而β=b对应关联分析师..若s=1,则称基本面利好,且相应概率为π;若s=0,则基本面利空,相应概率为1-π.券商分析师在观测真实资产价值信息后,从可供选择的报告集M0中选择荐股报告发送给投资者.本文假定荐股报告本身成本可忽略,不会改变分析师和投资者的偏好,故荐股报告属于“空谈”(cheap talk)性质的*投资者一般会支付分析师固定费用,故只要荐股报告成本不随分析师发送的报告变化而变化,则也可使用空谈博弈。“空谈博弈”首先由Crawfold和Sobel[30]提出,且被广泛应用于讨论非正式制度下的信号传递问题(Morgan和Stocken[10]; Alonso等[41]; Chen[12]等)..投资者在接收到分析师荐股报告m0∈M0后,投资者对t=0期的资产价值进行贝叶斯估计,且随后进行t=0期的投资决策.为简化分析,假定投资者是风险中性的,故最优投资决策为a=E[s|M0].对于不同类型β∈{0,b}的分析师,t=0期的效用支付为

(1)

在远期市场(t=1期),分析师与市场上一批新的风险中性投资者进行随机匹配,且假定数目为n.远期市场的某一特定资产价值θ为服从单位区间上Θ=[0,1]的均匀分布,且仅有分析师观测到远期市场的真实价值.在t=1期,分析师在观测到基本面私人信息后,从荐股报告集M1选择荐股报告m1.远期市场投资者根据分析师发布的所有荐股报告(含t=0期和t=1期)来判断分析师的类型,以及t=1期的资产价值θ的后验估计F(θ|m)*注意到,本文假定t=0期的资产状态属于离散形式的,而在t=1期时关于资产状态则是连续形式的。关于t=0期的资产状态属于离散形式的假定主要是便于市场波动率等指标的定义和计算,也可视为分析师在提供咨询服务过程中通过"干中学"等过程积累了更多关于资产状态的评价技术.,其中,荐股报告记为m=(m0,m1)*本文假定在时期1的投资者可查阅分析师在以往期数t=0所发布的报告,详细讨论见模型框架解读..另外,假定关于该资产市场是充分竞争的,故风险中性投资者在t=1期最优投资决策y(m)将等于资产价值θ的后验期望,进而取决于投资者所持有的先验信念与所观测到荐股报告m,从而有![]() θdF(θ|m).最后,分析师在远期市场(t=1期)的效用支付为

θdF(θ|m).最后,分析师在远期市场(t=1期)的效用支付为

(2)

2.2 跨期激励和分析师类型的不可观测性

1)跨期激励.本文假定独立分析师和关联分析师的跨期折现因子相等,即δ0=δb=δ*本文用上标β∈{o,b} 表示分析师类型,用下标t∈{0,1} 表示博弈期数..因此,对于两种类型的分析师(即β∈{0,b}),其效用支付函数均可表示为![]() .

.

2)分析师类型的不可观测性.投资市场上分析师与投资者的激励一致性取决于投资环境,且随着时间推移激励一致性会随着市场条件的变化而影响到分析师与潜在资产所有者之间的关系.由于潜在投资机会具有高度不确定性,故一般而言投资者难以判断分析师是否能够获得这些机会,且难以直接知晓分析师个人的私人关系网,譬如分析师是否受到来自于基金的压力,或者是否持有目标企业的股票.本文将资产市场上存在激励偏误的分析师定义为关联分析师,而将不存在激励偏误的分析称为独立分析师.值得注意的是,本文中两种分析师都是理性的,且研究结论不依赖于是否存在“幼稚型参与者”*理论上讲,"幼稚型参与者"(naïve player)是对参与者的行为添加外生约束;这一行为假设较为普遍,且可参见Ottaviani和Squintani[42];Hong等[11]和Kartik[43]等经典研究..分析师的支付可分解为两部分:其一、分析师的基本表现,如式(2)的平方项-(y-θ)2.这一项的经济含义是显然的,即分析师的支付取决于其荐股报告的信息质量;其二、分析师潜在的或有收益补偿,如式(2)中的一次项2β(y-θ),这反映了分析师通过发布特定资产的正面报告提升股价的非正常利润,属于或有性质*式(2)可重新表述为-(y-θ)2+2β(y-θ)-b2,而仿射变换(即项-b2)对效用函数没有影响..

3 利益冲突、声誉激励与股价发现

3.1 远期市场(t=1期)均衡刻画

本文首先刻画t=1期的分析师荐股博弈的贝叶斯纳什均衡(简称均衡).在刻画远期市场(t=1期)分析师荐股博弈均衡时,本文先将t=0期后(t=1期期前)投资者关于分析师类型的信念概率视为外生给定的.特别地,令λ为在t=0期末投资者认为分析师为独立分析师的信念概率,且不妨先假定基于t=0期所发布的荐股报告,后验信念满足λ∈{λ0,0,1}.若λ∈(0,1),则投资者不能有效识别分析师类型.本小节将投资者关于分析师类型的信念λ视为给定来刻画远期市场均衡,稍后分析t=0期的均衡.

3.1.1 信息与效率

显然,当关联分析师与投资者的利益冲突与分析师类型不确定性都趋于消失时(即β=0或λ∈(0,1)),股价发现是完全有效的,投资者总能做出有效的投资决策* 也即存在完全信息披露均衡(full-revealing equilibrium),价格发现是完全响应的(fully responsive);此外,混同均衡(babbling equilibrium) 总是存在的,即投资者总是完全忽略分析师的推荐信息..相反,当投资者无法有效识别分析师类型,且关联分析师与价值投资者之间存在利益冲突时(即λ>0且b>0时),券商分析师将策略性地发布荐股报告,市场将会出现信息糙化(information coarsening)并造成投资决策效率下降.简言之,就信息传递质量而言,不完全信息和市场主体间的利益冲突会引发分析师的策略性荐股行为;此时,股价发现仅仅是部分有效的,并造成了股市投资效率的下降.下面添加简化假设1* 假设1不会影响本文的基本结论,更复杂的情形可参见模型拓展部分..

假设1 激励偏误参数b和t=1期前的信念λ0满足![]() ).

).

记![]() ).引理1刻画远期市场均衡(含分析师荐股策略和投资者投资决策).

).引理1刻画远期市场均衡(含分析师荐股策略和投资者投资决策).

引理1(t=1期均衡刻画) 在t=1期,分析师荐股博弈存在均衡满足如下:

1)关联分析师总是选择混同荐股策略![]() =θ*,而独立分析师的荐股策略

=θ*,而独立分析师的荐股策略![]() 满足

满足

![]()

2)在观测到荐股报告m∈[0,θ*),远期市场投资者的最优投资策略为y(m)=m;否则,投资者的投资策略为y=θ* (19).

引理1给出的均衡描述了分析师荐股时投资者解读券商报告出现的保守解读现象.整体而言,股票投资者对分析师的乐观推荐报告存在一定的解读疑虑,更倾向于相信分析师发布的相对保守的荐股报告.换句话说,股票市场对公司基本面的负面消息总是反应更加强烈.特别地:1)给定关联分析师希望推高目标资产股价,则仅当公司基本面出现负面事件,独立分析师才有动力去发布真实的荐股报告,否则将随大流发布信息含量较低的荐股报告.这是因为,关联分析师将陷于模仿独立分析师唱空目标资产和遭受潜在损失的两难困境,因而两类分析师所发布的荐股报告将是分离性质的.相反,当资产基本面利好时,独立分析师将没有动力发布准确的荐股报告,因为即便真实的利好报告也可能会被价值投资者解读为关联分析师的投机行为,甚至会被视为与目标公司存在利益输送问题;2)分析师的股票推荐报告质量取决于独立分析师的比重.股票推荐报告效率区间随着价值投资者关于独立分析师的信念增加而扩大,也即有∂θ*/∂λ0>0.

3.1.2 声誉激励

引理1中股价发现是部分有效的.当目标资产基本面较差时(即[0,θ*)),独立分析师将发布真实的荐股报告,使得关联分析师与独立分析师的荐股策略出现分离均衡.此时,价值投资者按照独立分析师的券商报告进行投资是有效的,同时市场也能够有效识别分析师的类型,即不存在关于分析师类型的“身份识别”(identification)问题.相反,给定远期市场无法有效识别分析师类型且资产基本面还不错时,独立分析师所发布的股票推荐报告从信息含量的角度而言是无效的(即在基本面利好θ∈[θ*,1]时,向下偏离并发布混同荐股报告θ*).当然,独立分析师也可以在即期市场(即t=0期)向股票市场上的投资者传递一些信息,以告知投资者自己的真实类型,以达到消除在远期市场(即t=1期)受“身份识别”问题困扰所带来的效率损失.当然,独立分析师这样做需要权衡即期市场所遭受的损失.因此,独立分析师在当期市场上的行为将受到远期市场上“声誉激励”(reputation incentive)的干扰,而其强度则可以表示为完全价格发现与部分价格发现(见引理1)所带来的均衡支付之差.

首先,给定独立分析师在远期市场上不受身份识别问题干扰,则远期市场股价发现将是完全的.此时,独立分析师具有完全声誉,且均衡支付![]() (λ)可表述为* 如前,下标用于区分即期市场和远期市场,上标用于区分分析师类型.

(λ)可表述为* 如前,下标用于区分即期市场和远期市场,上标用于区分分析师类型.

![]() |λ=1=nδ∫10-(y-θ)2dθ=0

|λ=1=nδ∫10-(y-θ)2dθ=0

(3)

其次,倘若在远期市场上(即t=1期),投资者无法有效识别分析师类型,则独立分析师股票推荐激励将受到身份识别的干扰,并只能建立起非完全声誉.使用引理1可计算得到不完全声誉下远期市场上独立分析师的期望效用

(4)

因此,独立分析师的声誉激励(即即期市场上建立完全声誉)可计算如下*类似地,可计算关联分析师类型被揭示出来的潜在收益/损失,这也会构成关联分析师的"声誉激励",即通过模仿独立分析师来操纵投资者信念;详细理论刻画参见模型拓展.

(5)

推论1 在t=1期,独立分析师的“声誉激励”将越大,给定:1)关联分析师在t=1期的所服务客户企业数目n越大;2)在t=0期末(t=1期前),独立分析师的比例λ0越小;3)分析师的跨期折现因子δ越大.

推论1给出了关于独立分析师声誉激励的比较静态分析:第1、随着远期市场上所服务客户企业数量的增加,独立分析师在远期市场上所遭受的损失将越大,其声誉激励也越大;第2、股票市场上独立分析师的比重越小,则建立完全声誉所带来的收益越大,相应的声誉激励也越大;第3、远期市场折现率越高,则独立分析师的声誉激励也越大.

3.2 即期市场(t=0期)均衡刻画

本节主要解析远期市场(t=1期)分析师类型异质性如何通过声誉激励传导影响即期市场(t=0期)上不同类型分析师的荐股策略与即期市场股价发现有效性.为简化阐述,这里假定即期市场关联分析师迫于目标公司的压力不能发送资产负面性质的推荐报告.

假设![]() Ø* 理论上讲,假设2是行为类型的外生性假设[12,31].该假设与现有经验研究是相符的:倘若关系型分析师直接参与到特定市场,其会受到来自于基金方面和企业方面的压力而不能发送不利于某一方的券商报告。另外,本文的结论不依赖于此假设;关联分析师在即期市场(t=0期)的声誉激励分析可参见模型拓展部分..

Ø* 理论上讲,假设2是行为类型的外生性假设[12,31].该假设与现有经验研究是相符的:倘若关系型分析师直接参与到特定市场,其会受到来自于基金方面和企业方面的压力而不能发送不利于某一方的券商报告。另外,本文的结论不依赖于此假设;关联分析师在即期市场(t=0期)的声誉激励分析可参见模型拓展部分..

假设2指出关联分析师相比于独立分析师在发布股票推荐报告时会受到更多制约,而这些制约更多是来自于券商分析师所服务的客户企业压力.现实生活中,券商分析师迫于压力被禁止发表对客户(或投资者)不利的分析报告,以维系良好客户关系或在以后轻易地获得第一手资料[16,35]*关联分析师在远期市场上获取信息可能会依赖于投资市场参与者(如基金客户和目标企业).需要注意的是,这一假设与关联分析师和投资者之间的利益冲突是完全不同性质的..不妨进一步简化假设有![]() }且

}且![]() }*考虑到即期市场只有两种状态,故两个信号就够了;当然,分析适用于任意满足假设2的离散状态情景..下面的定理1刻画了即期市场均衡(含即期市场分析师股票推荐策略、投资者投资决策和远期市场分析师类型信念).

}*考虑到即期市场只有两种状态,故两个信号就够了;当然,分析适用于任意满足假设2的离散状态情景..下面的定理1刻画了即期市场均衡(含即期市场分析师股票推荐策略、投资者投资决策和远期市场分析师类型信念).

定理1 (t=0期均衡刻画) 给定假设1和2成立,则在t=0期存在一个BNE满足:

1)(低声誉激励)倘若![]() ×(1-λ0)2,则独立分析师选择“实话实说”荐股策略,即在基本面利好(即s=1)时发布看涨报告

×(1-λ0)2,则独立分析师选择“实话实说”荐股策略,即在基本面利好(即s=1)时发布看涨报告![]() ,在基本面利空(即s=0)时发布看跌报告

,在基本面利空(即s=0)时发布看跌报告![]() ;在t=0期,即期市场投资者在观测到看跌报告后选择

;在t=0期,即期市场投资者在观测到看跌报告后选择![]() )=0,而在观测到看涨报告后选择

)=0,而在观测到看涨报告后选择![]() .在远期市场(t=1期,投资者在观测到

.在远期市场(t=1期,投资者在观测到![]() 时,其持有的信念为λ=1,否则其持有信念为λ=λ0.

时,其持有的信念为λ=1,否则其持有信念为λ=λ0.

2)(高声誉激励)倘若![]() ×(1-λ0)2,则独立分析师总是选择发送看跌报告

×(1-λ0)2,则独立分析师总是选择发送看跌报告![]() ;在t=0期,即期投资者总是忽略分析师的推荐报告,选择

;在t=0期,即期投资者总是忽略分析师的推荐报告,选择![]() ,∀

,∀![]() };在t=1期,投资者在观测到

};在t=1期,投资者在观测到![]() 时,其持有的信念为λ=1,否则其持有信念为λ=0.

时,其持有的信念为λ=1,否则其持有信念为λ=0.

证明 下面来验证定理1给出的策略组合构成贝叶斯纳什均衡.为便于引述,简记![]() .首先,给定投资者(含即期市场和远期市场)的投资决策和信念判断,独立分析师的股票推荐策略构成占优策略* 关联分析师只能发布利好消息,故略去讨论..当基本面利好(即s=1)时,若独立分析师如实发布利好消息会在远期市场产生身份识别问题(远期市场投资者信念为λ=λ0),其期望效用为当期支付

.首先,给定投资者(含即期市场和远期市场)的投资决策和信念判断,独立分析师的股票推荐策略构成占优策略* 关联分析师只能发布利好消息,故略去讨论..当基本面利好(即s=1)时,若独立分析师如实发布利好消息会在远期市场产生身份识别问题(远期市场投资者信念为λ=λ0),其期望效用为当期支付![]() 2与后续支付

2与后续支付![]() (λ0)加总.若独立分析师说谎并发布看跌报告,则其可在远期市场建立完全声誉(即λ=1),此时,其期望效用含即期支付

(λ0)加总.若独立分析师说谎并发布看跌报告,则其可在远期市场建立完全声誉(即λ=1),此时,其期望效用含即期支付![]() 2与后续支付

2与后续支付![]() (1).低声誉激励条件

(1).低声誉激励条件![]() (1-λ0)2意味着发布看涨报告是占优性质的.

(1-λ0)2意味着发布看涨报告是占优性质的.

其次,给定两种类型分析师的股票推荐策略,则投资者的信念更新应满足贝叶斯法则

(6)

即期市场的后验信念和远期市场的先验信念是相同的,均由式(6)给出,且易知此即所定义的λ0.不难验证,即期市场和远期市场投资者的最优投资策略分别由定理1,1)和引理1给出.此外,给定基本面利空时,独立分析师如实推荐股票是最优的.

类似地,给定高声誉激励条件(即![]() (1-λ0)2),则独立分析师在基本面利好时通过建立完全声誉所带来的收益将大于建立声誉的成本,故其将总是发布看跌荐股报告(如定理1,2)所示).此时,即期市场股票推荐报告

(1-λ0)2),则独立分析师在基本面利好时通过建立完全声誉所带来的收益将大于建立声誉的成本,故其将总是发布看跌荐股报告(如定理1,2)所示).此时,即期市场股票推荐报告![]() }将不再包含有任何即期市场投资价值的信息,而仅仅是作为“身份识别”信号而已.相应地,即期市场投资者将忽略分析师荐股报告,选择

}将不再包含有任何即期市场投资价值的信息,而仅仅是作为“身份识别”信号而已.相应地,即期市场投资者将忽略分析师荐股报告,选择![]() .

.

证毕.

定理1刻画了即期市场均衡,并描述了现实股票推荐市场的投资者解读偏差和分析师市场操纵两种现象.第1、给定独立分析师发布准确的基本面信号,投资者会考虑到关联分析师的市场操控行为,并倾向于选择更加保守的投资决策.第2、独立分析师在即期市场会策略性荐股并发送一些传递自己身份的分析报告(如选择更加保守的推荐策略),以区分于关联分析师,但这本身也会损害即期市场的股价发现有效性.特别地,定理1,2)指出:给定远期市场足够重要(如明星分析师可能会获得大量客户企业),独立分析师即使与(即期市场)投资者不存在利益冲突,但其却可能会急于向市场传递出自己的真实类型,以在远期市场建立起完全声誉.换言之,关联分析师是迫于客户压力选择发布利好消息,而独立分析师则是“策略性”倾向于发布利空消息.

定理1的政策含义是直观的,当股票推荐市场存在关联分析师时,则券商分析师所发布推荐报告的信息含量不仅会因为关联分析师与投资者的利益冲突而下降,也会受到市场上其他参与方的策略性行为的影响(如独立分析师策略性股票报告方式和理性投资者的解读疑虑等).当远期市场相比于即期市场足够重要时,整个即期市场可能变得非常低效率,分析师的信息加工和价格发现功能将大打折扣* 现实上讲,定理1指出可能较少出现独立分析师在声誉激励足够强时完全倾向于发布“差评”。 现实中更可能的情形是独立分析师 比关联分析师选择更加保守的股票推荐方式。 譬如,Hugon 和 Muslu[44]以分析师对待坏消息相比于好消息的程度来度量其保守程 度,如果对利空反应越积极(s=0时发布差评),而对利好消息反应越不积极(s=1时少荐股或审慎地推荐),则越保守;更进一步,文 献[44]指出,倘若分析师越保守(独立),则在下期引起的市场反应越大(获得更好的声誉)。显然地,更加符合现实的结果应当是独 立分析师在获得坏消息时发布好评更加谨慎。 本文的模型扩展中考虑了这个问题,且独立分析师的谨慎表现为其将在好消息后以严格小于1的正概率发布“好评”..

3.3 激励扭曲与股价发现有效性

给定投资市场上关联分析师与价值投资者之间的利益冲突,分析师类型的不确定性将导致分析师信息加工功能受阻并使得即期市场股价发现有效性降低.本文主要讨论两种作用途径:第1、激励扭曲效应(incentive misalignment effect, IME).出于与目标客户和投资者的潜在利益、合作关系和利益纠葛等多重考虑,关联分析师会有选择性地发布利好信息,减少或禁止发布不利于客户的股票信息.关联分析师荐股不只是为了获取市场的信任,还试图通过影响价值投资者的行为达到影响甚至是操纵市场的目的.从价值投资者的角度而言,其会理性预期来自分析师方的荐股扭曲,并理性地选择较为保守的投资策略以防止被关联分析师愚弄.第2、声誉激励效应(reputation incentive effect, RIE).出于降低或消除远期市场上“身份识别”问题的困扰,以及由此引致的投资者解读偏差,独立分析师也有动机在即期市场上策略性地发布利空消息,以便告知市场自己的真实类型并在远期市场上为投资者提供更准确的投资建议.即便独立分析师与即期市场投资者在投资偏好上不存在利益冲突,或独立分析师完全了解此类策略性行为明明会损害即期市场投资者的利益.这两类策略性行为均会损害分析师的信息发现和加工功能,并降低股价发现的有效性.

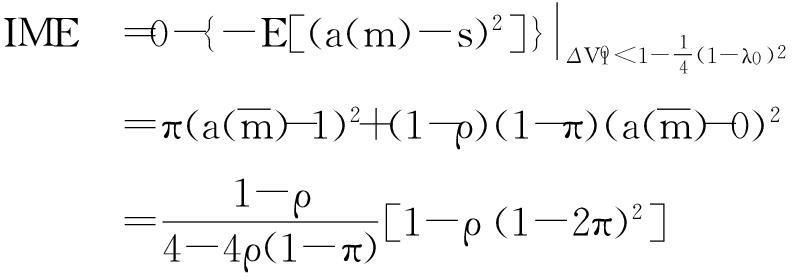

本文中用“完全价格发现”均衡与“低声誉激励”均衡的效率差别度量“激励扭曲效应”,用“低声誉激励”均衡与“高声誉激励”均衡的效率差别度量“声誉激励效应”.两种效应加总为市场总效率损失(total loss, TL).首先,当股票市场处于完全价格发现时,即期市场不存在效率损失.因此,由定理1,1)可知,“激励扭曲效应”(IME)可分解为

(7)

其次,“声誉激励效应”可直接根据定义计算,也可由总效率损失减去激励扭曲效应间接计算(即RIE=TL-IME),而总效率损失则可进一步由“高声誉激励”均衡与“完全价格发现”均衡的效率差进行度量.本文采用第二种思路.注意到给定高声誉激励条件![]() (1-λ0)2成立,则即期市场上投资者将忽略分析师的荐股报告,仅依据先验分布选择投资策略

(1-λ0)2成立,则即期市场上投资者将忽略分析师的荐股报告,仅依据先验分布选择投资策略![]() .因此,总效率损失可表示为

.因此,总效率损失可表示为

![]()

(8)

最后,“声誉激励效应”(RIE)可间接计算如下

![]()

(9)

由式(7)和式(9)可知,对于任意ρπ>0,关联分析师的激励扭曲效应和独立分析师的声誉激励效应均严格为正.总结上述观点即得:

命题1 当声誉激励足够强(即![]() ×(1-λ0)2)时,分析师类型的不确定性会通过激励扭曲效应和声誉激励效应导致股价发现有效性下降.

×(1-λ0)2)时,分析师类型的不确定性会通过激励扭曲效应和声誉激励效应导致股价发现有效性下降.

与现有研究不同的是,前者主要强调(关联)分析师与客户企业之间的利益输送问题,命题1则强调关注独立分析师的声誉动机.尽管独立分析师希望通过提升“新财富”等排名晋升为明星分析师并无可厚非,其声誉动机更大程度上属于利他性质的,但在股票市场发育不够充分时,其急于向市场传递信号洗白自己的策略性荐股方式却会降低分析师的信息发现和加工功能.当投资者无法有效区分独立分析师和关联分析师时,独立分析师的声誉动机还会降低股价发现有效性和股票市场投资效率.命题1意味着任何有助于缓和分析师跨期激励的举措都有助提升即期市场股价发现有效性.因此,分析师的薪酬机制应当更多地与长期投资业务挂钩,有助于强化分析师的信息发现功能;当分析师通过极端荐股报告向市场洗白身份的行为应当予以制止,并建立起分析师长效跟踪机制和长期责任承担制度.

4 关联分析师声誉激励与分级荐股

4.1 关联分析师的声誉激励

为更好描述现实分析师荐股,本节去掉关联分析师被禁止发送不利于客户企业的荐股报告这一假设.与独立分析师无异,关联分析师可以发送所有类型的荐股报告.关联分析师在即期市场上的荐股行为也会受到远期市场的影响,因而也有激励去模仿独立分析师去建立好声誉以博取远期市场投资者的信任.所不同的是,关联分析师建立声誉的动机是为了迷惑投资者相信其不存在利益输送问题,以达到在远期市场更好地操纵投资者的投资行为进行获利.与基本模型相比,本节从两方面强化了命题1:第1、加入了关于关联分析师声誉激励的分析;第2、构建了效率损失只源于独立分析师声誉激励效应的均衡.

不失一般性,假设两种分析师都可发送利好或利空荐股报告(即![]() }).下面的定理2说明,独立分析师的声誉激励会降低分析师信息发现功能这一命题仍然成立.为便于引述,简记

}).下面的定理2说明,独立分析师的声誉激励会降低分析师信息发现功能这一命题仍然成立.为便于引述,简记

![]() ,

,

定理2 存在关于{ρ,π,b}非空参数域,使得分析师荐股博弈存在如下贝叶斯纳什均衡:1)即期市场上(t=0期),若基本面利好(即s=1),则关联分析师发布看涨报告![]() ,独立分析师在发布看涨报告

,独立分析师在发布看涨报告![]() 和看跌报告

和看跌报告![]() 间混同(并记最优荐股策略为

间混同(并记最优荐股策略为![]() ,q∈(0,1));若基本面利空(即s=0),则关联分析师和独立分析师均发布看跌荐股报告

,q∈(0,1));若基本面利空(即s=0),则关联分析师和独立分析师均发布看跌荐股报告![]() .2)即期市场上,若观测到看跌荐股报告

.2)即期市场上,若观测到看跌荐股报告![]() ,则投资者认为该分析师为独立分析师的概率为

,则投资者认为该分析师为独立分析师的概率为![]() ;若观测到看涨荐股报告

;若观测到看涨荐股报告![]() ,则投资者认为其为独立分析师的概率为

,则投资者认为其为独立分析师的概率为![]() ;即期市场投资者的最优投资策略为:

;即期市场投资者的最优投资策略为:![]() .3)远期市场(t=1期)投资者的先验信念与即期市场(t=0期)投资者的后验信念相同,且远期市场均衡由引理1给出.

.3)远期市场(t=1期)投资者的先验信念与即期市场(t=0期)投资者的后验信念相同,且远期市场均衡由引理1给出.

证明 给定投资者关于分析师为独立分析师的信念概率λ,记![]() (λ)为独立分析师在远期市场的期望收益,

(λ)为独立分析师在远期市场的期望收益,![]() (λ)为关联分析师在远期市场的期望收益.由引理1可知

(λ)为关联分析师在远期市场的期望收益.由引理1可知

![]() ,

,

![]() ,

,

![]() ,

,

(10)

其中

![]() * 当λ→0时,定义limλ→0θ(λ)=1/2.

* 当λ→0时,定义limλ→0θ(λ)=1/2.

首先,给定即期市场t=0投资者的投资决策规则y(m)和信念更新法则λ(m),下面考虑两类分析师的荐股策略的最优性.若即期市场基本面利好(即s=1),则关联分析师发布看涨报告![]() 的激励相容条件(IC条件)可表述为

的激励相容条件(IC条件)可表述为

(11a)

相应地,独立分析师在发布看涨和看跌报告间混同的无差异条件可表述为

![]()

(11b)

若即期市场基本面利空(即s=0),则关联分析师发布看跌报告![]() 的IC条件为

的IC条件为

![]()

(11c)

此外,独立分析师选择发布利空报告的激励条件显然成立,故略去.

其次,给定分析师的荐股策略,则投资者的信念更新应该满足贝叶斯法则,故又有

![]()

(12a)

![]()

(12b)

再次,即期市场投资者在观测到看涨报告时,基本面必定利好,故有![]() )=1;相反,倘若观测到看跌报告

)=1;相反,倘若观测到看跌报告![]() ,投资者无法判断是否是独立分析师在基本面利好时发出的策略性荐股报告,需用贝叶斯法则进行估算,则有

,投资者无法判断是否是独立分析师在基本面利好时发出的策略性荐股报告,需用贝叶斯法则进行估算,则有

![]()

(13)

最后,需要找到至少一组参数满足上述条件,即使得假设1和式(11a)-(11c)同时成立.令nδ=1、b=0.8、 ρ=0.25、π=0.95,则不难验算可知式(11a)和(11c)均成立;而且,令q=0.85和q=0.95可知,对于式(11b)分别有LHS-RHS>0和LHS-RHS<0成立,从而由连续性可知存在q*∈(0.85,0.95)使得式(11b)的等号成立.将q*=0.926 5带入计算可知有![]() <b成立(即假设1),故有定理2成立.

<b成立(即假设1),故有定理2成立.

证毕.

定理2的下述四重特征更好地描述了现实股票市场中分析师的荐股行为.第1、两种类型分析师都会发送看涨和看跌荐股报告.在基本面利空时,两种分析师都会发布看跌报告;在基本面利好时,关联分析师会发布看涨报告,而独立分析师则有可能如实发布利好消息,也有可能会(策略性地)发布利空消息.第2、两种类型分析师在即期市场的荐股决策都会受到声誉激励的影响.独立分析师在基本面利好时会向投资者发布有利于“洗白”身份的利空消息,而关联分析师也有动机去发布真实的荐股报告,以博取远期市场投资者的信任.第3、投资者对分析师的荐股报告存在双向解读偏差.投资者仍然对分析师荐股报告持怀疑态度并采取保守投资策略,但即期市场投资者只对看跌报告存在疑虑,并采取相对积极的投资策略,而远期市场投资者则对看涨报告存在疑虑,并采用相对保守的投资策略.第4、来自关联分析师的激励扭曲效应为零,来自独立分析师的声誉激励效应为正.当然,独立分析师的声誉激励效应与关联分析师和价值投资者间的利益冲突有密切联系.

定理2与经验事实也较为吻合,也为相关经验研究提供了理论解读.特别地,第3重特征指出关联分析师荐股(在远期市场)具有向上报告偏误(upward bias),独立分析师的声誉激励会导致其(在即期市场)具有向下报告偏误(downward bias),从而两类分析师所发布的反向荐股报告是相对可信的.Barber等[45]利用美国证券业的数据对比受雇于投资银行和独立研究机构的分析师的盈利预测报告发现,就买进推荐而言,独立分析师的买进推荐的年报酬率比投资银行分析师(即关联分析师)要高8%;相反,就卖出推荐的结果而言,投资银行所推荐股票的报酬率比独立研究公司高出4.5%.

定理2的结论对仅关注分析师利益输送问题的传统观点进行了补充,指出,在即期股票市场上,关联分析师是有动力去发布真实的荐股报告的,而即期市场股价发现有效性不足主要来自于独立分析师的策略性荐股行为.当然,这并不是要否认现有观点,因为独立分析师的“身份洗白”现象本质是受关联分析师与价值投资者之间的利益冲突所引发的.应当对利益输送问题所引发的其他市场理性参与方的策略性行为予以重视,且有必要通过建立和完善长效薪酬机制和长期责任承担制度来约束(独立分析师)此类策略性荐股行为.

4.2 分级荐股与股价发现有效性

本小节将均衡分析拓展到一般性的利益冲突水平b>0,并讨论常见的分级荐股报告方式(譬如常见的三级、五级荐股)如何影响股价发现有效性?在分级荐股模式下,分析师向投资者提供目标股票的定性荐股信息,而投资者则更多关注分析师披露的关于目标股票基本面的定性观点.分级荐股模型在分析师市场非常常见,如常用的三级荐股(“卖”、“持仓”和“买”)和五级荐股(“强卖”、“卖”、“持仓”、“买”和“强买”).本节对基本模型有两点补充:1)将均衡分析拓展到任意利益冲突水平(即放松假设1).2)讨论分级荐股影响股价发现有效性的作用机制.

4.2.1 分级荐股均衡

对于关联分析师与价值投资者间的利益冲突参数的任意取值b>0和投资者关于分析师为独立分析师的信念概率,可用Crawfoldand和 Sobel[30]的分析框架刻画区间均衡(interval equilibrium)* 区间均衡是指信息发送方将整个状态区间划分,然后对同一个区间的状态发送同一(等价)信号,而信息接收方在收到信号后只知 道真实状态出于信号所对应区间。区间均衡广泛应用于信息传递文献中(参见Crawfoldand和Sobel[30]; Morgan和Stocken[10]; Chen[12]等)。此外,本文略去引理2的技术性证明,有兴趣读者可参考Morganand和Stocken[10]等..区间均衡意味着分析师荐股博弈只存在有限个荐股等级.对于关联分析师,简记远期市场基本面状态(递增排序)划分端点分别为![]() (1≤i≤k);类似地,独立分析师对应为

(1≤i≤k);类似地,独立分析师对应为![]() (1≤i≤k)* 区间划分是完全的,即有

(1≤i≤k)* 区间划分是完全的,即有![]() 和

和![]() .;另记mi为第i级乐观等级荐股报告,报告等级从最悲观到最乐观依次排序;在观测到第i等级荐股报告,投资者使用投资策略yi.

.;另记mi为第i级乐观等级荐股报告,报告等级从最悲观到最乐观依次排序;在观测到第i等级荐股报告,投资者使用投资策略yi.

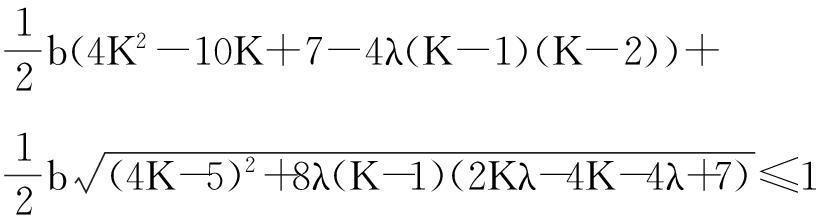

引理2(分级荐股均衡) 给定利益冲突参数b>0和分析师为独立分析师的信念概率λ∈[0,1),存在正整数K使得对于任意k<K,远期市场分析师荐股博弈存在下述均衡:

1)分析师荐股策略 若基本面状态![]() ),则独立分析师发布第i等级荐股报告,关联分析师选择发布第i类报告;

),则独立分析师发布第i等级荐股报告,关联分析师选择发布第i类报告;

2)投资者投资策略 若观测到第i等级荐股报告,则投资者的投资策略yi满足

其中![]() ;

;

3)基本面划分端点![]() 与投资者投资策略yi服从如下差分方程

与投资者投资策略yi服从如下差分方程

(15)

此外,K满足

首先需要注意的是,关联分析师与价值投资者的利益冲突体现在其对基本面状态的区间划分中,即关联分析师比独立分析师更倾向于发布乐观荐股报告(式(15)意味着![]() ).其次,分级荐股均衡有如下经济含义:1)分析师只对投资者提供定性荐股信息.尽管可供分析师发送的荐股报告理论上可以无穷多,但两种类型分析师都只会提供荐股的定性信息,即便独立分析师仅仅是出于价值投资者的绩效考虑;2)外生限定分析师的荐股等级数量并不一定会降低分析师荐股效率.即便给定不存在对分析师荐股等级的外生限制,只要关联分析师与价值投资者存在激励不一致性,而投资者又没有确切证据佐证分析师类型,则市场均衡下分析师荐股等级就存在最大值.

).其次,分级荐股均衡有如下经济含义:1)分析师只对投资者提供定性荐股信息.尽管可供分析师发送的荐股报告理论上可以无穷多,但两种类型分析师都只会提供荐股的定性信息,即便独立分析师仅仅是出于价值投资者的绩效考虑;2)外生限定分析师的荐股等级数量并不一定会降低分析师荐股效率.即便给定不存在对分析师荐股等级的外生限制,只要关联分析师与价值投资者存在激励不一致性,而投资者又没有确切证据佐证分析师类型,则市场均衡下分析师荐股等级就存在最大值.

4.2.2 声誉激励

与基本模型无异,独立分析师在即期市场上的荐股行为会受到远期市场的跨期激励的干扰* 为简化分析,此处仍保留假设2,即关联分析师被禁止发送不利于客户企业的荐股报告..如果独立分析师在即期市场基本面看好(s=1)时如实发布利好荐股报告,则远期市场投资者认定其为独立分析师的信念概率为![]() .基本引理2,可解得其后续收益

.基本引理2,可解得其后续收益![]() (λ0,K)表述为

(λ0,K)表述为

(16)

如果独立分析师在即期市场通过策略性推荐“洗白身份”,则远期市场投资者能够准确判断其为独立分析师.此时,他可在远期市场向投资者提供定量的荐股分析报告,股票市场将是完全价格发现的(即K→∞)*这里存在多重均衡问题,且基于Chen等[38]本文选择区间数目最大的均衡(即信息含量最大的均衡)。此外,Morganand和Stocken[10]给出的均衡刻画(即引理2)并不是没有问题。特别地,随着λ→1,最大K值满足K≤[1/b],但此时最有效的均衡应选择K→∞即完全价格发现均衡..因此,又有![]() (1,K)=0.

(1,K)=0.

因此,可定义独立分析师的声誉激励为上述两者后续收益之差,故声誉激励一般化为

(17)

这里鉴于篇幅考虑,不再对式(16)展开比较静态讨论.

4.2.3 股价发现有效性

在上述分析师分级荐股博弈框架下,考虑股市监管者可外生限定分级荐股级数上限N.由式(17)可知,外生设定分析师分级荐股上限N有助于降低独立分析师的跨期声誉激励.对于独立分析师而言,即便能够建立起完全声誉,但远期市场上分级荐股将使得完全价格发现无法实现,远期市场的期望收益将下降.下面的分析表明,可通过调整N来降低甚至消除独立分析师的声誉激励效应.

先定义在N级分级荐股模式下的声誉激励为*需要注意的是,基本面状态区间等距离划分是信息意义下最有效的均衡.

(18)

不妨假定![]() (1-λ0)2成立*这一情景最有意思,且该条件在定理1的高激励均衡条件下必然成立..首先,定理1意味着,当监管方不限定分级荐股上限(即设定N为无穷大)时,独立分析师有动力去建立完全声誉来洗白身份,即有RIE>0.其次,若分级荐股报告级数N限定为1,则不存在任何有信息含量的均衡,从而有

(1-λ0)2成立*这一情景最有意思,且该条件在定理1的高激励均衡条件下必然成立..首先,定理1意味着,当监管方不限定分级荐股上限(即设定N为无穷大)时,独立分析师有动力去建立完全声誉来洗白身份,即有RIE>0.其次,若分级荐股报告级数N限定为1,则不存在任何有信息含量的均衡,从而有

最后,由![]() (λ0,N)关于N的连续性可知,存在

(λ0,N)关于N的连续性可知,存在![]() 使得

使得![]() (1-λ0)2和

(1-λ0)2和![]() (1-λ0)2同时成立.对于任意

(1-λ0)2同时成立.对于任意![]() 独立分析师的声誉动机不会损害即期市场股价发现的有效性(即RIE=0)*此处省去了隐含结论:就信息有效性标准而言,Chen等[38]指出沟通质量关于分类报告级数N单调递增.,且

独立分析师的声誉动机不会损害即期市场股价发现的有效性(即RIE=0)*此处省去了隐含结论:就信息有效性标准而言,Chen等[38]指出沟通质量关于分类报告级数N单调递增.,且![]() 级分级荐股模式是能完全消除独立分析师激励扭曲的最优模式.下面的命题总结了上述分析.

级分级荐股模式是能完全消除独立分析师激励扭曲的最优模式.下面的命题总结了上述分析.

命题2 分级荐股模式有助于降低分析师的跨期激励扭曲,并提升了即期市场股价发现有效性*文中假设市场监管方这一相对外生主体限定了分析师分级荐股级数.换句话说,远期市场分级荐股级数上限可能会是市场自发形成的.那么,为何会有市场力量去牺牲远期的市场效率而主动设定分类报告发布级数?一种可能性是即期市场和远期市场的投资者是同一利益主体,而投资者会同时权衡即期市场和远期市场的股市表现.理解这一解释需要注意到分析师和投资者的跨期激励是不同的,因为投资者的跨期折现率是δ,而分析师的有效跨期折现率是δ×n,会受到分析师所服务客户企业规模变化而变化.一方面,随着分类报告发布数目的增加,期投资市场上分析师所发布报告的会传递出更多信息,从而促进整个期投资市场的效率提升;另一方面,随着分类报告发布级数的下降,即期投资市场上分析师通过建立声誉来传递激励类型的动力将下降,有助于降低"声誉效应"对即期市场波动的影响,从而增加即期投资市场的运作效率.因此,当分析师与投资者的跨期激励存在不一致性时,最优的分类报告发布级数N*将取决于市场主体如何权衡当期市场和远期市场的运作效率.当然,另一种可能性就是两个市场的投资者进行“讨价还价”的情景,且双方选择一个代表来执行该“讨价还价”均衡结果.限于篇幅,本文这里只阐述分析师分级荐股级数上限的外生设定可能是市场主体内生行为结果,尤其是在股市发展尚未完全成熟时..

理解命题2的经济含义需要避免两个误区:1)分级荐股会损害投资者利益.分级荐股模式通过降低独立分析师在远期市场上的信息加工质量来达到降低其跨期激励的作用,本质上是以部分损害远期股市价格发现有效性来换取即期股市有效性.这一作用机制与改善投资者收益并不矛盾,因为价值投资者的跨期折现率是δ,而分析师还要考虑其服务客服企业规模的增加(即其有效折现因子为δ×n).这意味着能够以较小的远期市场效率损失换取较大的即期市场股价发现有效性;2)分析师的声誉激励有碍于分析师的信息发现和加工功能.本文的核心观点是应当关注分析师利益输送问题会引发其他市场参与方的策略性行为,如独立分析师的策略荐股行为.虽然独立分析师的跨期激励会引发当期投资无效率,但应当重视并培育分析师的声誉市场.随着潜在客户企业数量n的增加,以较小的远期市场效率成本就能提升即期市场有效性.因此,通过鼓励分析师积极参与《新财富》排名并提升为“明星分析师”将有助于增加分析师策略性行为的声誉成本,并借由跨市场作用机制(multi-market effect)形成有效的市场激励约束* 一般而言,跨市场作用机制是指处于多个市场的券商分析师会同时考虑其策略性荐股在多个市场的潜在影响,譬如券商分析师的策 略性行为会增加其在股市上的收益,但可能会在分析师内部圈子形成较差的名声..

5 结束语

本文构建了两期股票推荐模型,探讨了分析师的利益冲突、分析师类型不确定性和市场基本面非对称信息三者相互作用,并影响股价发现有效性和投资效率的作用机制.解析了关联分析师的利益输送问题如何通过跨期声誉激励引致独立分析师的策略性荐股行为,进而影响股价信息发现、加工和处理有效性的传导过程.相比于现有文献,本文指出了独立分析师的声誉激励和策略性荐股行为会导致股价有效性低这一结论并不依赖于非策略性参与者假设,并讨论了分级荐股方式如何约束分析师声誉激励并提升股价发现有效性.这些结论为我国股价波动与公司基本面的波动率相脱节这一客观经验事实提供了理论解读,且得到如下4点结论.

1)关联分析师与价值投资者的利益冲突、分析师激励类型不确定性和基本面不对称信息三者相互作用导致股价发现有效性不足.关联分析师受到利益相关方(如基金公司和企业客户)干扰后会策略性荐股来操纵市场获利;独立分析师出于远期市场利他动机的考虑会急于“洗白身份”并实行策略性荐股;价值投资者对分析师荐股报告进行策略性解读,且这三者共同构成了股价发现有效性低和投资无效率的来源.

2)除关联分析师的激励扭曲效应外,独立分析师和价值投资者的理性行为也会降低股价发现有效性.特别地,本文着重强调(与价值投资无利益冲突的)独立分析师的声誉激励效应这一作用机制:为降低远期资本市场因“身份识别问题”而导致投资的无效率预期,独立分析师会在即期市场上会策略性荐股以建立有别于关联分析师的完全声誉.给定声誉激励足够强,则分析师的信息发现、加工和处理功能将受损.

3)独立分析师的“声誉激励效应”并不依赖于“非策略性参与者”这一外生行为假设.当关联分析师也受到跨期激励影响时,独立分析师的声誉激励效应会构成股价发现有效性低的直接来源,而相比之下关联分析师的利益输送问题仅构成间接来源.特别地,在分析师市场处于均衡时,独立分析师存在负向荐股倾向,关联分析师则存在正向荐股倾向;投资者会出现双向解读偏差,并导致其采取更加保守的投资策略.

4)分析师分级荐股内生于分析师和投资者间的利益冲突,且其有助于缓解通过声誉激励效应传递至股票市场的波动风险.给定分析师与投资者的利益冲突,分级荐股是策略性信息加工的结果;分级荐股利用投资者和分析师的跨期激励差异,实现以远期市场效率下降换取即期市场效率增加;分级荐股与分析师声誉市场培育是内在一致的,且分级荐股的级数可能是市场主体权衡跨期资本运作效率得失选择的结果.

本文的研究结论具有下述政策方面的含义.

1)修正和完善证券分析师行业的薪酬及业绩考核机制.鉴于现有分析师薪酬及业绩考核通常基于其在1年内给所在券商带来的分仓佣金收入与投行业务收入,这一业绩考核机制虽然能为所服务的券商带来更多的佣金收入,但却会造成价值投资者遭受更大损失.因而,将薪酬及业绩考核机制与更长周期内的佣金和投行业务收入挂钩,可使得分析师创造的价值经得起市场长期的检验.

2)强化在特定时点上的信息披露机制和引导机构投资者的健康发展.一方面,对于短期内公司基本面变化不大的评级调整,应该建立适当机制要求分析师对评价调整进行额外信息披露,避免关联分析师通过愚弄投资者进行非正当得利;另一方面,通过设立相关配套政策和监管措施引导机构投资者的健康发展,而非盲目大力发展机构投资者,避免给投资市场带来更多滋生关联分析师的市场操纵者.

3)强化分析师声誉市场的培育.积极规范和引导分析师声誉市场的培养和发育,对扰乱声誉市场发育的拉票行为和暗箱操作应当予以及时惩戒;积极引导和鼓励券商分析师参与《新财富》排名,鼓励独立分析师通过提升在信息发现、加工和处理方面的竞争力来晋升为明星分析师.减少对分析师声誉市场和资本市场不必要的干预,培育市场机制来对分析师的策略性行为形成有效约束.

4)引入分析师长效跟踪机制和长期责任承担制度.目前我国存在一个分析师对跟踪的上市公司1年发布20多份报告的现象.虽然这有利于提高股票流动性,但分析师的报告应建立在上市公司有新的信息或分析师对上市公司的基本面及风险存在新的看法的基础上.倘若流动性的增加无助于股票有效价格的发现,只是导致投资者过多的交易,则无益于资本市场健康发展.一方面,对于分析师的报告偏离错误超过一定数量,则需采取适当的限制性措施来约束其在未来时间内发布报告的数量;另一方面,对于严重损失价值投资者利益的市场操纵行为,应当建立一定的长期责任承担制度对相关分析师和券商予以约束.

参考文献:

[1]Puri M. Commercial banks as underwriters: Implications for the going public process[J]. Journal of Financial Economics, 1999, 54(2): 133-163.

[2]Li X, Masulis R W. Venture Capital Investments by IPO Underwriters: Certification, Alignment of Interest or Moral Hazard?[R]. Alignment of Interest or Moral Hazard, SSRN, 2004.

[3]Jackson A. Trade generation, reputation, and sell-side analysts[J]. Journal of Finance, 2005, 60(2): 73-717.

[4]Cowen A, Groysberg B, Healy P. Which types of analyst firms are more optimistic?[J]. Journal of Accounting and Economics, 2006, 41(1): 119-146.

[5]Firth M, Lin C, Liu P, et al. The client is king: Do mutual fund relationships bias analyst recommendations?[J]. Journal of Accounting Research, 2013, 51(1): 165-200.

[6]吴超鹏, 郑方镳, 杨世杰. 证券分析师的盈余预测和股票评级是否具有独立性?[J]. 经济学 (季刊), 2013, (3): 935-958.

Wu Chaopeng, Zheng Fangbiao, Yang Shijie. Areanalysts’earnings forecasts and investment recommendations objective?[J]. China Economic Quarterly, 2013, (3): 935-958.(in Chinese)

[7]Ljungqvist A, Marston F, Starks L T, et al. Conflicts of interest in sell-side research and the moderating role of institutional investors[J]. Journal of Financial Economics, 2007, 85(2): 420-456.

[8]潘 越, 戴亦一, 刘思超. 我国承销商利用分析师报告托市了吗?[J]. 经济研究, 2011, (3): 131-144.

Pan Yue, Dai Yiyi, Liu Sichao. Do underwriters provide price support by analyst coverage in China?[J]. Economic Research Journal, 2011, (3): 131-144. (in Chinese)

[9]Mikhail M B, Walther B R, Willis R H. When security analysts talk, who listens?[J]. The Accounting Review, 2007, 82(5): 1227-1253.

[10]Morgan J, Stocken P C. An analysis of stock recommendations[J]. RAND Journal of Economics, 2003, 34(1): 183-203.

[11]Hong H, Scheinkman J, Xiong W. Advisors and asset prices: A model of the origins of bubbles[J]. Journal of Financial Economics, 2008, 89(2): 268-287.

[12]Chen Y. Perturbed communication games with honest senders and naive receivers[J]. Journal of Economic Theory, 2011, 146(2): 401-424.

[13]Gasparino C. Ghosts of E-Mails Continue to Haunt Wall Street[N]. Wall Street Journal, 2002, 18.

[14]Maremont M, Bray C. In Latest Tyco Twist, Favored Analyst Got Private Eye, Gratis[N]. Wall Street Journal, 2004, Jan. 21.

[15]Lin H, McNichols M F. Underwriting relationships, analysts’earnings forecasts and investment recommendations[J]. Journal of Accounting and Economics, 1998, 25(1): 101-127.

[16]Michaely R, Womack K L. Conflict of interest and the credibility of underwriter analyst recommendations[J]. Review of Financial Studies, 1999, 12(4): 653-686.

[17]曹 胜, 朱红军. 王婆贩瓜: 券商自营业务与分析师乐观性[J]. 管理世界, 2011, (7): 20-30.

Cao Sheng, Zhu Hongjun. Every potter praises his pot: Broker proprietary business and the optimism of analyst[J]. Management World, 2011, (7): 20-30. (in Chinese)

[18]许年行, 江轩宇, 伊志宏, 等. 分析师利益冲突, 乐观偏差与股价崩盘风险[J]. 经济研究, 2012: (7): 127-140.

Xu Nianhang, Jiang Xuanyu, Yin Zhihong, et al. Conflicts of interest, analyst optimism and stock price crash risk[J]. Economic Research Journal, 2012,(7): 127-140. (in Chinese)

[19]Beyer A, Guttman I. The effect of trading volume on analysts’forecast bias[J]. The Accounting Review, 2011, 86(2): 451-481.

[20]原红旗, 黄倩茹. 承销商分析师与非承销商分析师预测评级比较研究[J]. 中国会计评论, 2007, 5(3): 285-305.

Yuan Hongqi, Huang Qianru. The impacts of underwriting relationship on analysts’earnings forecasts and investment recommendations[J]. China Accounting Review, 2007, 5(3): 285-305. (in Chinese)

[21]Lim T. Rationality and analysts’ forecast bias[J]. The Journal of Finance, 2001, 56(1): 369-385.

[22]游家兴, 邱世远, 刘 淳. 证券分析师预测 “变脸” 行为研究——基于分析师声誉的博弈模型与实证检验[J]. 管理科学学报, 2013, 16(6): 67-84.

You Jiaxing, Qiu Shiyuan, Liu Chun. “Changed face” phenomena of security analysts’ forecasting behaviors: A reputation game model and evidences[J]. Journal of Management Sciences in China, 2013, 16(6): 67-84. (in Chinese)

[23]Irvine P, Lipson M, Puckett A. Tipping[J]. Review of Financial Studies, 2007, 20(3): 741-768.

[24]Guttman I. The timing of analysts’ earnings forecasts[J]. The Accounting Review, 2010, 85(2): 513-545.

[25]Trueman B. Analyst forecasts and herding behavior[J]. Review of Financial Studies, 1994, 7(1): 97-124.

[26]Graham J R. Herding among investment newsletters: Theory and evidence[J]. The Journal of Finance, 1999, 54(1): 237-268.

[27]Welch I. Herding among security analysts[J]. Journal of Financial economics, 2000, 58(3): 369-396.

[28]于 静, 陈工孟, 孙 彬. 最佳证券分析师能战胜市场吗?[J]. 财经科学, 2008, (5): 40-46.

Yu Jing, Chen Gongmeng, Sun Bin. Can the best security analysts beat the market?[J]. Finance & Economics, 2008, 5: 40-46. (in Chinese)

[29]Trueman B. On the incentives for security analysts to revise their earnings forecasts[J]. Contemporary Accounting Research, 1990, 7(1): 203-222.

[30]Crawford V P, Sobel J. Strategic information transmission[J]. Econometrica: Journal of the Econometric Society, 1982, 50(6): 1431-1451.

[31]Benabou R, Laroque G. Using privileged information to manipulate markets: Insiders, gurus, and credibility[J]. The Quarterly Journal of Economics, 1992, 107(3): 921-958.

[32]Admati A R, Pfleiderer P. A monopolistic market for information[J]. Journal of Economic Theory, 1986, 39(2): 400-438.

[33]Admati A R, Pfleiderer P. Direct and indirect sale of information[J]. Econometrica: Journal of the Econometric Society, 1990, 58(4): 901-928.

[34]Ottaviani M, Srensen P N. Professional advice[J]. Journal of Economic Theory, 2006, 126(1): 120-142.

[35]Dugar A, Nathan S. The effect of investment banking relationships on financial analysts’earnings forecasts and investment recommendations[J]. Contemporary Accounting Research, 1995, 12(1): 131-160.

[36]Francis J, Soffer L. The relative informativeness of analysts’stock recommendations and earnings forecast revisions[J]. Journal of Accounting Research, 1997, 35(2): 193-211.

[37]Morris S. Political correctness[J]. Journal of Political Economy, 2001, 109(2): 231-265.

[38]Chen Y, Kartik N, Sobel J. Selecting cheap-Talk equilibria[J]. Econometrica, 2008, 76(1): 117-136.

[39]Crawford V P, Sobel J. Strategic information transmission[J]. Econometrica: Journal of the Econometric Society, 1982, 50(6): 1431-1451.

[40]肖条军, 盛昭瀚. 两阶段基于信号博弈的声誉模型[J]. 管理科学学报, 2003, 6(1): 27-31.

Xiao Tiaojun, Sheng Zhaohan. Two-periodreputation model based on signaling game[J]. Journal of Management Sciences in China, 2003, 6(1): 27-31. (in Chinese)

[41]Alonso R, Dessein W, Matouschek N. When does coordination require centralization?[J]. The American economic review, 2008, 98(1): 145-179.

[42]Ottaviani M, Squintani F. Naive audience and communication bias[J]. International Journal of Game Theory, 2006, 35(1): 129-150.

[43]Kartik N. Strategic communication with lying costs[J]. The Review of Economic Studies, 2009, 76(4): 1359-1395.

[44]Hugon A, Muslu V. Market demand for conservative analysts[J]. Journal of Accounting and Economics, 2010, 50(1): 42-57.

[45]Barber B M, Lehavy R, Trueman B. Comparing the stock recommendation performance of investment banks and independent research firms[J]. Journal of Financial Economics, 2007, 85(2): 490-517.

Interest conflicts, reputation effects and stock price efficiency

Abstract: This paper constructs a two-period model of stock recommendations to investigate how the interaction between analysts’ incentive conflicts, analyst type uncertainty and market asymmetric information influence the stock price responsiveness. The results show that due to non-neutral incentive and reputation concerns regarding “status identification”, strategic reporting behavior will arise for both affiliated and independent analysts respectively. Analysts’ strategic reporting, which is driven by incentive conflicts and reputation concerns, together with investors’ strategic interpretation, will lead to decreasing information quality and increasing stock price volatility. Our results are independent of the non-strategic player assumption, and we also find that categorical ranking systems will help to reduce stock market volatility. These results provide theoretical supports for policies such as improving analyst’ compensation schedule, strengthening information disclosure, cultivating analyst’ reputation market, establishing long-term tracking system and appropriating accountability system.

Key words: affiliated analyst; incentive conflicts; reputation incentives; stock price responsiveness

基金项目:西南财经大学“金融安全协同创新中心”资助项目(JRXT201301).

收稿日期:2015-01-04;

修订日期:2015-03-06.

中图分类号: F830.91

文献标识码: A

文章编号: 1007-9807(2015)12-0001-17